こんにちは、みひまる(@mihimarudesu)です。

みひまる

みひまる

生活費として使用する、教育費のために貯める・・・用途はいろいろ。わたしもとりあえず銀行入れたままだったのですが、保険に加入して運用することに決めました!

- 保険料支払いは児童手当が終わるまで(あくまで児童手当だけの運用)

- 少しでも増やしたいけど、大きなリスクを取りたくない

- 娘がお嫁にいくときに渡すお金にしたい

- 万が一のときは教育費に使用する可能性あり

こんな思いがある方におすすめです。わたしの備忘録としても詳しく書くので、迷ってる方の一つの参考になれば幸いです!

みひまる

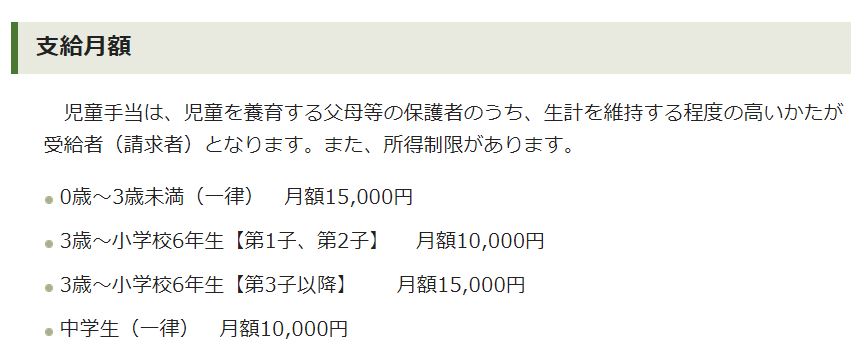

児童手当は総額210万

※所得税減限度額を超えると一人月額5,000円の特例給付となる

引用元:三鷹市役所HP

まず、わが家はこどもが2人、所得制限はないものを前提としています。

そうすると単純計算で一人あたり総額210万円いただけることになります。この金額でもありがたいですが、増やせるものなら増やしたい!(よくばり)

そこでどうやって運用をしようか悩むこと3年。お金の問題って知識ないと調べないとわからないし、ずっとそのままになっていました。

考えるなら育休中の今だ!と思い、よくある【お子様撮影会+子育て費用相談会】に行き、とてもタメになるアドバイスをもらうことができました♪

結論から言うとその運用方法を実践することになりました!

▼わたしが行ったFPによる子育て費用相談会(写真ももらえる♪)

【流れを徹底解説】Famm撮影会口コミ!結局は保険会社のイベントだった件

【流れを徹底解説】Famm撮影会口コミ!結局は保険会社のイベントだった件

私が思う「銀行・つみたてNISA・保険」のメリットデメリット

わたしはこの3つの運用方法で悩んていました。

銀行

- いちばん安全

- いちばん簡単で楽

- いちばん貯まりづらい

つみたてNISA

- リスクがあるがいちばんお金を増やせる!

- ぶっちゃけ何の商品を選んでいいかよくわからない

- 商品の見直しなどが必要

保険

- 入ってしまえばそのまま何もしなくていいから楽

- どの商品がいいかわからない

- 「保険」って正直ちょっと抵抗ある・・

わたしはこのようなイメージを持っていて「大きなリスクをとらず、でも増やしたい!!!」+「お嫁に行くときに渡す想定のお金」ということを相談すると次のような保険商品を提案されました。

そしてすでにわが家のお世話になっている担当FPさんがいるので、その方にこのお話をして加入しました。

【保険】10年で支払い終了、解約しなければお金は増え続ける

要はわたし名義の終身保険ですね。(受け取りは夫)

【この保険のポイント】

- 支払は10年で終了(本当に児童手当分だけでOK、お金の心配しなくていい)

- 万が一、高校入学時に使うことになれば支払い満了で解約して教育費としても使用できる

- お嫁に行くまで貯めておけばその分増え続ける!!

- 【リスク】ドルなので為替でマイナスになる可能性もある

やはりリスクもありますが、わたしは増やしたい思いがあるのでそこは承知のうえで入りました。(景気は10〜20年ごとに変動すると言われているので円高のときは解約のタイミングを待てばいいだけ!)

それかドルで受け取るのも一つの手です。

みひまる

気になる方へ:保険料、解約時払戻金の詳細

こちらでは詳細を説明します。会社名・商品名を出すのはちょっと抵抗があるので、気になる方はファイナンシャルプランナーさんに「こんな商品ありますか?」と聞いてみてくださいね!(わたしは保険会社勤務でもPRでもないです!!)

まず、大前提としてわが家は2人分を、この1つの保険で運用します。(最後に解約して引き出した総額を÷2して1人分とする)

※わたしが結婚した24歳、日本女性平均結婚年齢29.4歳(約30歳)を参考(2018年厚生労働省調べ)

- 支払いは月々約20,000円(ここは自由に設定できますよ)

- 保険料支払い総額は約240万円(児童手当は2人分で420万円もらえる計算なので足が出る問題なし)

- 支払いはドルベースなので月々変動する

みひまる

単純に210万円を銀行に預けた場合(金利0.001%とする)は1年間で+2,100円。それを10年預けたとしても・・・10年間で21,000円しか増えません。

(ちょっとわかりにくい比較ですみません・・・)こうやって比べると10万円って大きいですよね。

保障については「保険料支払い中は死亡保険金が満額でない」など、手厚くない部分もあります。ですが今回は保障よりは"貯蓄"がメインのため、問題ありません。

そして何度もお伝えしますが、ドルベースで確定している保険なので、解約時のレートによってどれだけプラスになるかはわかりません。(=もしかしたら減るかもしれないリスクあり)

【おまけ】将来こどもに渡す用に貯めるならこんな方法も!

今回、わたしは児童手当の運用方法(=支払いも児童手当がもらえる15年間のみ)でしたが、もしこどもが家をでるまで支払いが可能ならば

- こども名義の保険に加入(小さい頃に入れば支払い額も少ない)

- こどもが家を出たときに保険ごと渡し、続けるも・解約して返戻金を手に入れるもこども次第

というやり方もありますよ♪ご参考までに。

みひまる

おわりに:正解がないから本当に悩む

どの選択肢にもメリット・デメリットがあり、わたしも金融知識に明るいわけでないので本当に悩みました。

ですが

- 保険料支払いは児童手当が終わるまで(あくまで児童手当の運用)

- 少しでも増やしたいけど、大きなリスクを取りたくない

- 娘がお嫁にいくときに渡すお金にしたい

- 万が一のときは教育費に使用する可能性あり

このように運用したいわたしとしては、こちらの保険での運用が最適解だ思っています!育休中になんとか決められてよかったです^^

あなたも自分にぴったりの運用方法を見つけてくださいね!そしてこの記事が少しでも参考になれば幸いです。

こちらの記事はFPさんのお話などを聞いた、ちょっと人よりお金に興味がある勉強中のみひまるが書いた記事です。多少ニュアンスの違いがあるかもしれませんがご容赦ください。何かのきっかけになればうれしいです。

▼FPによる【無料】子育て費用相談会(写真撮影もついてくる♪)もありますよ!

【流れを徹底解説】Famm撮影会口コミ!結局は保険会社のイベントだった件  【Famm無料撮影会口コミ】吉祥寺会場に行ってきた参加レポ!

【Famm無料撮影会口コミ】吉祥寺会場に行ってきた参加レポ!

-芝生エリアが12月末まで-利用禁止!-160x160.jpg)